Энг сўнгги янгиликлардан хабардор бўлинг

Телеграм каналимизга обуна бўлинг

Макроиқтисодий ва ҳудудий тадқиқотлар институти (МҲТИ) экспертлари томонидан 2023-йилнинг 4-чорагида Ўзбекистон банк тизимидаги рақобат даражаси таҳлил қилинди.

Ҳисоб-китоблар иқтисодиётда бозорнинг рақобат динамикасини аниқлашда кенг қўлланиладиган HHI (Херфиндал-Хиршман индекси) концентрация кўрсаткичидан фойдаланган ҳолда амалга оширилди.

Маълумот учун: бозор HHI бўйича рақобат даражасига кўра 3 гуруҳга бўлинади: рақобат даражаси паст, ўртача ва юқори. HHI 2500 дан 10000 гача бўлса, рақобат даражаси паст, HHI 1500 дан 2500 гача бўлса, рақобат даражаси ўртача, HHI 1500 дан паст бўлса, рақобат даражаси юқори.

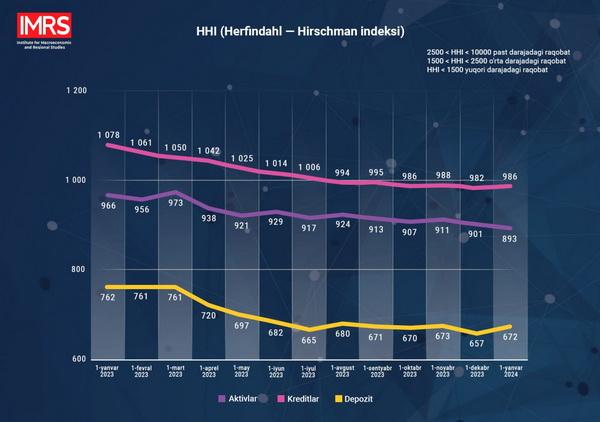

Активлар. 2023-йил якунидаги ҳолатга кўра, активлар бўйича ҳисобланган HHI индекси 2022-йилнинг мос давридагига нисбатан 72 бирликка камайиб, 892 ни ташкил этди. Кўрсаткичнинг бундай қисқариши таҳлил қилинаётган давр оралиғида Ўзбекистон банк тизимида рақобат даражаси яхшиланиб бораётганидан далолат беради.

2023-йилда тижорат банкларининг жами активлари ҳажми 17 фоизга ўсиб, 652 трлн. сўмни ташкил қилди. 2023-йилда “Hayot bank”, “Apeks bank”, “Yangi bank” ва “Smart bank” каби банклар ўз фаолиятини бошлади ва 2024-йилнинг 1-январь ҳолатига кўра, ушбу банкларнинг банк тизими жами активларидаги улуши 0,22 фоизга етди.

Шу билан бирга, 2023-йилнинг июн ойида "Ipoteka bank" акцияларининг 75 фоизи Венгриянинг ОТP банки томонидан сотиб олиниши туфайли хусусий банклар ва чет эл капитали иштирокидаги банкларнинг банк тизими жами активларидаги улуши 2022-йил билан солиштирганда 10 фоиз пунктига ўсиб, 32 фоизга етди.

Маълумот учун: 2020-2025 йилларга мўлжалланган Ўзбекистон Республикасининг банк тизимини ислоҳ қилиш стратегиясида 2025-йилга бориб, банк тизими активларининг умумий ҳажмида давлат улуши бўлмаган банклар улушини 60 фоизга етказиш режалаштирилган.

Кредитлар.

Кредит қўйилмалари бўйича ҳисобланган HHI 985 бирликни ташкил этди ва 2022-йил билан таққослаганда 92 бирликка яхшиланди.

Тижорат банкларининг жами кредитлар қолдиғи 2024-йилнинг 1-январь ҳолатига кўра, 471,4

трлн. сўм (ЯИМга нисбатан 44,1 фоиз) ни ташкил этиб, 2023-йилнинг бошидагига нисбатан қарийб 1,2 баробар ошди. Миллий валютада ажратилган кредитлар бўйича ўртача тортилган номинал фоиз ставкаси 2022-йил якунидаги 22,3 фоиздан 2023-йилда 24 фоизгача кўтарилган. Бунда кредитнинг реал фоиз ставкаси сезиларли даражада, яъни 10 фоиз (22,3-12,3 фоиз (инфляция) дан 15,2 фоиз (24-8,8 фоиз) гача кўтарилган.

2023-йилда жисмоний шахсларга ажратилган кредитлар 2022-йилдагига нисбатан 47 фоизга, юридик шахсларга берилган кредитлар 12 фоизга ошган.

Депозитлар. Таҳлил қилинаётган даврда депозитлар бозори бўйича ҳисобланган HHI 761 бирликдан 672 бирликка яхшиланди. Ушбу даврда жами депозитларнинг ҳажми қарийб 25 трлн. сўмга ошди.

Миллий валютадаги 1 йилгача бўлган муддатли депозитлар бўйича ўртача тортилган фоиз ставкаси 2023-йил якунларига кўра, 18,4 фоизни ташкил қилган (2022-йилда 17,6 фоиз).

Хусусий банклар томонидан жалб қилинган депозитларнинг жами жалб қилинган депозитлардаги улуши 2023-йилнинг 1-январидаги 37 фоиздан йил якунига қадар 49 фоизга ошган.

Бундан ташқари, ушбу даврда давлат улуши мавжуд бўлган энг йирик 3 та банк ("O‘zmilliybank", "O‘zsanoatqurilishbank", "Asakabank") нинг жами депозитлардаги улуши 31 фоиздан 25 фоизгача қисқарган.

Хулоса қилиб айтганда, республикамиз банк тизимидаги рақобат даражасининг ижобий томонга ўзгаришини йил давомида банк бозорига бир нечта янги банкнинг кириб келиши ҳамда мавжуд хусусий банкларнинг бозордаги фаоллиги ортиши билан изоҳлаш мумкин.