Будьте в курсе последних новостей

Подпишитесь на наш Telegram-канал

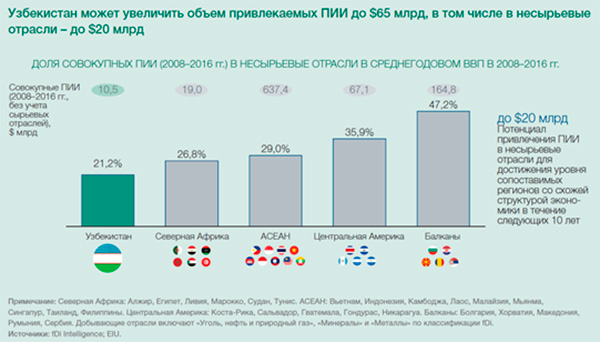

Ташкент, Узбекистан (UzDaily.uz) -- На фоне глобального падения объема прямых иностранных инвестиций в мире Центральная Азия демонстрирует уверенный рост и может стать новым фронтиром для международного капитала. Для этого критически важно развитие сотрудничества внутри региона и объединение усилий для достижения общих целей входящих в него стран. Приоритетные направления для привлечения инвестиций - переработка сельхозпродукции, нефтехимия и туризм. Помимо этих отраслей, в Казахстане хорошими перспективами для инвесторов обладают горнодобывающая индустрия, машиностроение, финансовый сектор и альтернативная энергетика. Инвестиционный потенциал Узбекистана составляет до $65 млрд, из них в несырьевые отрасли –до $20 млрд..

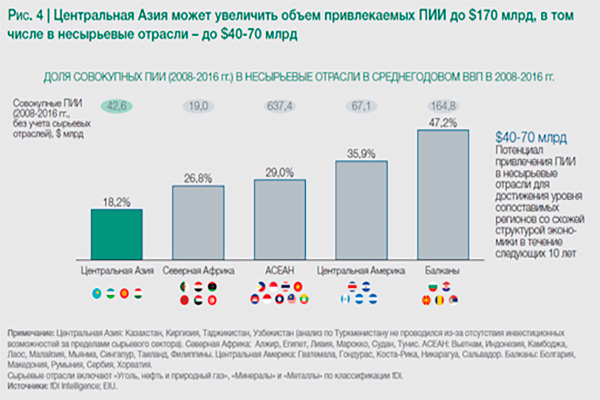

Потенциал Центральной Азии (ЦА) в области привлечения прямых иностранных инвестиций (ПИИ) достигает 170 млрд. долл. США, из них только в несырьевые отрасли - 40-70 млрд долл. США, (инвестиционный потенциал Узбекистана – 65 млрд долл. США, из них в несырьевые отрасли – до 20 млрд. долл. США), согласно выводам нового доклада BCG «Инвестиции в Центральную Азию: один регион, множество возможностей». Отчет впервые рассматривает регион Центральной Азии в комплексе, включая все пять входящих в него стран, - Казахстан, Киргизию, Таджикистан, Туркменистан и Узбекистан.

«Сегодня перед регионом открывается возможность изменить траекторию развития, - подчеркнул Рза Нуриев, партнер и управляющий директор, глава BCG в Центрально-Азиатском и Каспийском регионах. - Улучшение государственных институтов, значительный (хотя и неравномерный) экономический рост и либерализирующее влияние молодого поколения вместе создали более прочную основу для сотрудничества между странами Центральной Азии, особенно в таких приоритетных областях, как трансграничная транспортная инфраструктура, энергетика, ИКТ, а также реформы для поддержки рыночной торговли, диверсификация и интеграция на базе инвестиций. Для полной реализации потенциала региона необходимо развитие координации между странами, и успех этого процесса в большой степени зависит от двух ключевых государств — Казахстана и Узбекистана. Прочное партнерство между ними может стать первым шагом на пути к развитию сотрудничества в регионе в целом».

Узбекистану удается поддерживать относительно высокую макроэкономическую стабильность за счет таких факторов, как высокие показатели роста, низкий уровень государственного долга, значительные золотовалютные резервы. За последние годы страна добилась значительных успехов по ряду параметров:

Экономический рост набирает обороты

С 2000 по 2017 г. доля Центральной Азии (ЦА) в мировой экономике выросла втрое, и к концу 2017 г. на регион приходилось уже 0,3% мирового ВВП или около 265 млрд долл. США, что сопоставимо с Центральной Америкой (255 млрд) и Финляндией (252 млрд). Согласно данным Азиатского банка, перспективы развития региона улучшились: Прогноз роста ВВП на 2018 г. осенью был скорректирован в сторону увеличения (4,1% вместо 3,9% годом ранее). Улучшен прогноз по Казахстану (3,7% в 2018 г. и 3,9% в 2019).

В ближайшей перспективе ожидается дальнейшее ускорение темпов роста ввиду позитивного влияния соседних Китая (в том числе, благодаря инициативе «Пояс и путь», The Belt and Road Initiative) и Индии и частичного восстановления цен на сырье.

Население ЦА насчитывает порядка 70 млн жителей, а это 1% от численности мирового населения. Оборот растущего внутреннего рынка, по оценкам BCG, составил в 2017 г. 150 млрд долл. США, показатель ВВП на душу населения – 3719 долл. США. Для сравнения: в Таиланде - ~69 млн жителей, ВВП на душу населения 6594 долл. США. Все страны Центральной Азии обладают растущим населением, в последнее десятилетие быстро увеличивались объемы частного потребления (в среднем на 3,4% в год по сравнению со среднемировым ростом 1,5%), в 2017 г. оно достигло 2107 долл. США.

Инвестиционный климат

Структуры экономик всех пяти стран схожи, так как базируются на нескольких общих преимуществах – богатых природных ресурсах, низкой стоимости труда и агропромышленном потенциале, макроэкономической стабильности и растущей численности населения, наличии молодых хорошо образованных кадров. Масштаб реформ в разных странах после получения независимости в 1991 г. существенно варьировался, инвестклимат и привлекательность для инвесторов также существенно отличаются. Все это нашло отражение в рейтинге Doing Business, согласно которому в 2019 г. все страны улучшили свои позиции: Казахстан занимает 28 место, Киргизия – 70, Узбекистан – 76, Таджикистан – 126. Казахстан – самая развитая из стран региона - уже четыре раза за последние 10 лет смог попасть и в рейтинг стран-реформаторов Doing Business, тем самым поставив рекорд среди всех рассматриваемых стран.

С 2008 г. ПИИ в новые проекты в Центральной Азии достигли 113 млрд долл. США, что составляет 1,5% мирового объема. Казахстан бесспорно лидирует, привлекая 70% всех инвестиций в регион ЦА, за ним следуют Узбекистан (16%) и Туркменистан (8%), на Киргизию и Таджикистан в совокупности приходится менее 6%.

Сергей Перапечка, партнер и управляющий директор BCG, глава экспертной практики по работе с государственным сектором в России и СНГ, сказал: «В странах Центральной Азии идут масштабные реформы, направленные на повышение их инвестиционной привлекательности, и существенные позитивные изменения уже заметны. Системные позитивные изменения критически важны для поддержания высоких темпов роста: меры для диверсификации экономики и снижения зависимости от нефти и других видов сырья помогут странам региона улучшить инвестиционный климат, при этом обеспечив устойчивость к внешним шоковым факторам».

Потенциал несырьевых отраслей – три приоритета

И все же взгляды инвесторов по большей части все еще обращены за пределы Центральной Азии, которая остается для них недооцененным «фронтирным» регионом. Под «экономиками фронтира» мы подразумеваем рынки стран, находящиеся на более ранних этапах экономического и политического развития, чем более крупные и зрелые экономики.

На сегодняшний день самая большая доля инвестиций в Центральную Азию (~59%) была направлена в сырьевые отрасли, тогда как в мировом объеме ПИИ на эти отрасли приходится лишь 22%. В строительстве объем вложений в ЦА сопоставим с мировым уровнем - 12 и 14%. До недавнего времени на инвестиции в неторгуемые сектора (например, телекоммуникации, торговлю, финансовые услуги) приходилось около 9%, что существенно ниже глобальной доли ПИИ в сервисные отрасли (24%). Согласно отчету, отрасли, недополучающие инвестиции в настоящий момент, - это информационные технологии, телекоммуникации, финансовые услуги, строительство, машиностроение, химическая промышленность, сектор возобновляемых источников энергии. Из них как самые перспективные можно выделить переработку сельскохозяйственной продукции и туризм во всех пяти странах, а также нефтехимическую промышленность в Казахстане и Узбекистане.

По доле ПИИ в несырьевые отрасли Центральная Азия пока отстает и от других развивающихся регионов. В 2008-2016 гг. этот показатель составлял 18,2% от среднегодового ВВП региона за этот же период, в то время как для региона Северной Африки этот показатель составлял 26,8%, Центральной Америки – 35,9%, а для Балканского региона – 47,2%. Этот показатель сильно зависит от структуры экономики. Чтобы достичь уровня инвестиций (относительно ВВП) богатого ресурсами северо-африканского региона, Центральной Азии необходимо увеличить на 75% объем ПИИ в несырьевые отрасли в течение следующих 10 лет. Таким образом, потенциал привлечения ПИИ в Центральную Азию в течение следующих 10 лет оценивается на уровне до 170 млрд. долл. США, в том числе в несырьевые сектора 40-70 млрд.

Владислав Бутенко, Старший партнер и управляющий директор, Председатель BCG Россия, отметил: «Перспективные отрасли были отобраны на основе трех критериев: относительно невысокого уровня существующих инвестиций, низкого барьера для входа и степени приоритетности отрасли для правительства. К тому же, сельхозпереработка и туризм потребуют относительно небольших капиталовложений. А более капиталоемкая нефтехимическая отрасль привлекает наличием качественных кадровых ресурсов - большого пула профессионалов и экспертов, обладающих необходимыми знаниями и опытом».

Сейчас производство и экспорт главным образом сосредоточены на основных видах сырья, к тому же доля продуктов питания в общем объеме импорта достигает 11-15% по региону. По оценке экспертов по сельскому хозяйству, регион в целом теряет до 40% урожая из-за плохо развитой инфраструктуры на этапах до и после хранения. Назрела необходимость перехода к производству продукции с более высокой добавленной стоимостью и модернизации производства и инфраструктуры, в том числе, создания мощных упаковочных центров и холодильных установок. Создание и продвижение брендированной продукции помогло бы региону конкурировать на международных рынках. Современные ИТ помогут наладить эффективную торговлю. Следовательно, потребуются инвестиции в инфраструктуру и новые технологии при постоянной поддержке правительства.

Центральная Азия издавна славилась своим овцеводством, поголовье овец во времена Советского Союза было самым крупным в мире (139 млн). В нескольких странах хлопок продолжает играть ключевую роль в экономике: на чистую хлопковую пряжу и хлопок-сырец приходится почти 14% экспорта в Узбекистане и 11% в Таджикистане. Так, Узбекистан производит около 3,5 млн тонн хлопка-сырца и 1,1 млн тонн хлопкового волокна ежегодно. Страна является пятым по величине экспортером хлопка (283 тыс., более 3% мирового объема экспорта). Сложность заключается в том, чтобы осуществить переход от производства сырья к производству продукции с добавленной стоимостью – тканей и одежды – в промышленном масштабе, для чего потребуются инвестиции и более тесное сотрудничество между странами региона. Узбекистан поставил амбициозную цель к 2021 г. обрабатывать 100% производимого волокна, для чего планируется построить 112 новых предприятий и модернизировать существующие.

Основные препятствия для развития производства с более высокой добавленной стоимостью – это сложная логистика доступа на международные рынки (только ж/д), низкий уровень инноваций и компетенций в области маркетинга и продаж, а также капиталоемкость. Привлекательным направлением для инвесторов могло бы стать производство полиэтилена и пропилена, на которые приходится до 50% мирового спроса на нефтехимические продукты.

Первые проекты для глубокой переработки нефтехимии уже были реализованы, например, уже в 2012 г. был открыт крупнейший в Казахстане завод по производству полиэтиленовой пленки и пакетов; в 2017 г. в Узбекистане открылся новый завод по производству пластиковых контейнеров.

Сотрудничество как залог успеха

Каждая из рассмотренных отраслей и стран имеет свои особенности, и в то же время есть ряд важных общих закономерностей в том, что касается перехода на качественно новый уровень развития. Авторы отчета выделяют пять ключей, с помощью которых страны Центральной Азии смогут раскрыть свой инвестиционный потенциал: